マンション総合保険とは?

今回は『マンション総合保険とは?』ということをテーマに書いてみたいと思います。マンション総合保険という言葉や存在は知っているけど・・・

- 実際に誰がかける保険なのか?

- 何のためにかける保険なのか?

というふうに思っている方も決して少なくありません。そこで、今回はそんな素朴な疑問について書いてみたいと思います。

そもそも・・・マンション総合保険って何なの??

分譲マンションには”共用部分”と”専有部分”の火災保険をかける必要があります。

各居室の区分所有者が所有する専有部分と、共用の玄関ホールや廊下、階段室た通路などの共用部分ということになります。

一般的に【マンション保険(マンション総合保険)】というのは、この”共用部分の火災保険のこと”を指します。

そして、共用部分は区分所有者全員の共有に属しているため、マンション総合保険は管理組合様が契約者となって加入するマンションにとっては非常に大切な保険になります。

【分譲マンションの一般的な保険手配】

- 専有部分:所有者が火災保険(家財保険)+個人賠償をかける

- 共用部分:管理組合が火災保険を手続きする

(個人賠償:洗濯機からの階下への水漏れ事故などに対応できる。)

(火災保険+建物管理賠償+個人賠償包括)

共用部分の火災保険の補償内容は、住宅向けの火災保険とほぼ同じ内容になります。ただし、保険の内容については住宅向けの火災保険と同じですが考え方はまったく異なります。

これは先にお伝えしたように、1つの建物のなかに共用部分と専有部分が含まれ、それぞれの部分についての所有者が異なるためです。

そのため、共用部分の保険のかけ方はそのあたりを考慮しつつ、そして高い保険料を払わくて済むよう適正なかけ方をする必要があります。

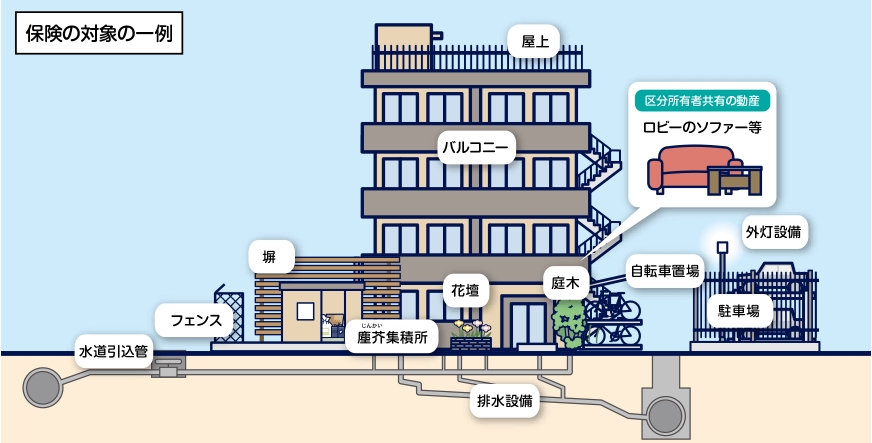

マンション総合保険で補償の対象となる範囲とは?

マンション建物の本体の共用部分(玄関ホール、屋外階段等)に限らず、建物に直接付随しない付属建物や設備、構築物などの共用部分、そして区分所有者共有の動産(※)も保険の対象として補償されます。

(※)通貨、預貯金証書、1個または1組の価額が30万円を超える美術品などは含まれません。

※、共同住宅建物が2棟以上ある場合は、それぞれに保険金額を定めて契約する必要があります。

上の図を見てわかるように、マンション総合保険の対象となるのは目に見えるもの以外にも給水設備や水道引込管のような目に見えないものも含まれます。もちろん各階にめぐっている給排水管についても対象の範囲となります。

ただし、給排水管については本管と枝管では所有者が異なる場合があり、場合によっては区分所有者の所有物になっていることもありますので管理規約で確認してみましょう。

マンション総合保険の補償内容はどうなっているの?

| 財産に関する補償 | |

|---|---|

| 火災などに関するリスク |

①、火災、落雷、破裂・爆発 |

| 自然災害に関するリスク |

②、風災、雹(ひょう)災、雪災 |

|

③、水災 |

|

| その他のリスク |

④、建物外部からの物体の衝突等 |

|

⑤、給排水設備の事故による水ぬれ※1 |

|

| ⑥、騒擾(じょう)・集団行動・労働争議に伴う暴力行為・破壊行為 | |

|

⑦、盗難 |

|

|

⑧、破損・汚損等 |

|

|

⑨、電気的・機械的事故 |

|

| ※1 給排水設備自体に生じた損害は補償の対象となりません。 | |

| 費用に関する補償 |

|---|

|

事故時諸費用

損害保険金の10%~30%が損害額に上乗せして支払われます。(保険会社によって異なる。) |

|

水濡れ原因調査費用

例:5年長期の場合は1年ごとに100万円。 |

|

残存物取片づけ費用 |

|

修理付帯費用 |

|

失火見舞費用 |

| ※、各費用については保険会社によって異なります。 |

| 賠償責任に関する補償 |

|---|

|

施設の賠償責任(建物管理賠償責任補償特約)

例:エントランスのドアの管理不備で、マンションの居住者がケガをしてしまった。 |

|

個人の賠償責任(個人賠償責任総合補償特約)

例:マンションの居住者の洗濯機のホースが外れ、階下の住人の家財に損害を与えてしまった。 |

|

マンション管理組合役員賠償責任補償特約 |

| ※、保険会社によって異なりますので、詳細は保険代理店、もしくは各保険会社にご確認ください。 |

保険料は各社で大きく異なる!

上記の補償項目については各社でさほど大きな違いはありません。どの保険会社でも分譲マンションで想定される損害を補償できるような内容になっています。

ただし、保険料については各社で大きく異なります。

また、マンション総合保険は5年一括というように長期の契約をしていることも多く、その保険料はおどろくような金額です。だからこそ、各社の保険料を比較することが大切なんですね。

比較もせずに契約、もしくは契約更改をしてしまうことがどれだけ損をしているのか・・・ということを知ってほしいと思います。

どんなに安い保険料といっても100万円ほどはしますし、なかには数百万、都心部などの大きな物件にもなるとそれこそ1000万円を超える保険料というのも珍しくありません。

そんな高額な契約にもかかわらず比較もせずに契約している管理組合様が多いというのがマンション業界の現状です。

満期をむかえた際はもちろんですが、満期前であっても今の保険料を少しでも安くできないか・・・と思っておられる管理組合様は再度、見積もりを取られてみることをお勧めします。

まずは、マンション総合保険のイメージから!

こちらでは『マンション総合保険とは?』ということをテーマに書きました。

少しでもわかっていただけるように専門用語などは避けて書いたつもりですが、それでも保険って複雑なイメージがあると思います。なので、まずは大きなイメージを持ってもらえると良いかと思います。簡単におさらいをすると、

まずは、この3点を覚えておきましょう。

あまりむずかしく考えずに、まずはイメージが大切です。管理組合様という立場であれば火災保険の手配をしなければいけません。ムダを省き適正な補償内容、そして納得のできる保険料で是非ともマンション総合保険をご契約していただきたいと思います。

続いてはこちら>>>>マンション保険の保険料について

お気軽にご相談ください!

![]()

- 携帯 : 080-9108-5454

- PCメール : kozuma@ecrew.jp

- LINE(ID) : busters-kozuma

マンション総合保険でお困りの管理組合様はお気軽にご連絡ください。もちろん、ご相談・お見積書の作成は無料です。

>>お問い合わせはこちらから

ツイート

関連ページ

- 今さら聞けない・・・マンション管理組合とは?

- 管理組合とはいうものの、そもそも管理組合とは何なのか?という方のためのページです。

- マンション保険の保険料はこうやって決められている!

- 保険料はどのように決まっているのか?保険の仕組みなど、マンション総合保険の保険料についてお伝えします!

- マンション保険の救世主!マンションドクター火災保険!

- マンション総合保険の救世主ともいえる画期的的な商品。それが『マンションドクター火災保険』です。どんな保険なのでしょうか?

- マンションドクターが開発された背景

- マンションドクター火災保険が開発された背景について書いてみたいと思います。管理組合様を救う救世主のような保険。開発された理由も素晴らしいですよ。

- マンション総合保険の比較

- マンション総合保険の比較表です。参考にしてみてください。

- マンション総合保険で水漏れは補償される?

- マンション総合保険の水漏れ事故について書きます。実際には一番事故として多いのがこの「水漏れ」です。

- マンション総合保険につけれる個人賠償責任保険について

- マンション総合保険には個人賠償責任特約というものがつけれます。ということで、個人賠償責任特約について書いてみたいと思います。

- 揉める原因!マンション総合保険の個人賠償は安易に外すべからず!

- 管理組合の火災保険で個人賠償を勝手に外されていましたが大丈夫でしょうか??とのご質問をいただきました。必ず揉めますね。

- マンション総合保険の個人賠償特約に設定する免責はあり?なし?

- マンション総合保険には個人賠償責任特約というものがつけれます。最近は保険料の高騰により免責設定しているケースをよく見かけます。個人賠償の免責はありでしょうか?それとも、なしでしょうか?

- マンション総合保険につけれる施設賠償について

- マンション総合保険には『個人賠償』以外にも『施設賠償』というものもつけることができます。施設賠償と個人賠償の違いや補償内容について書いてみたいと思います。

- マンション保険の保険料は努力次第でコントロールできる!?

- マンション保険の保険料というのは管理組合さまの努力次第でコントロールできるということをご存知ですか?

- マンション総合保険の無事故割引の内容ってどうなっているの?

- マンション総合保険(積立含む)の無事故割引の内容がどのようなものなのか分かりやすいようにお伝えします。

- マンション保険で最も重要な特約が『水濡れ原因調査費用特約』!

- マンション保険の特約の中で最も重要な特約が『水濡れ原因調査費用補償特約』になります。この特約が何故、重要なのか?ということを実際の事例を踏まえてお伝えします。

- マンション総合保険の引受は今後、ますます厳しくなってくる!?

- マンション総合保険の引受は今後、ますます厳しくなってくるかもしれません。現在の、引受の現況と今後の動向など管理組合として意識しておかなければいけないことをお伝えします。

- 【注意】マンション保険を管理会社に任せていたら最悪な結果に!?

- マンション保険を管理会社に任せている管理組合様は非常に多いです。ですが、メスを入れる必要があります。実際にあった実例をもとにお伝えしたいと思います。