築10年以上~築20年未満のマンション保険の見直し方法、比較方法

築10年以上のマンションから築20年未満のマンションの保険料については最低でも15%以上は値上げになります。最低でも15%の値上げということになると、

- 現在100万円/5年→満期更改後=115万円/5年

- 現在200万円/5年→満期更改後=230万円/5年

- 現在300万円/5年→満期更改後=345万円/5年

- 現在400万円/5年→満期更改後=460万円/5年

- 現在500万円/5年→満期更改後=575万円/5年

と、こんな感じになります。

ただし、これは最低水準の話なので保険会社によってはこれ以上の値上げになる可能性も十分にあります。

保険料を少しでも安く抑えるための簡単な方法とは?

では、少しでも保険料を安く抑えるためにできる簡単な方法というのが、築14年目、築19年目での保険料を出し、同時に築15年目、築20年目以降に満期更改をした場合の保険料と比較をしてみるということです。

例えば、今年が築14年目(築19年目)というマンションであれば、今年の見積書と来年築15年目(築20年目)を迎えたときの見積書を両方だして比較をしてみるわけです。

そうすることで同じ補償内容での保険料の差を知ることができますね。

何故、そんなことをする必要があるの?

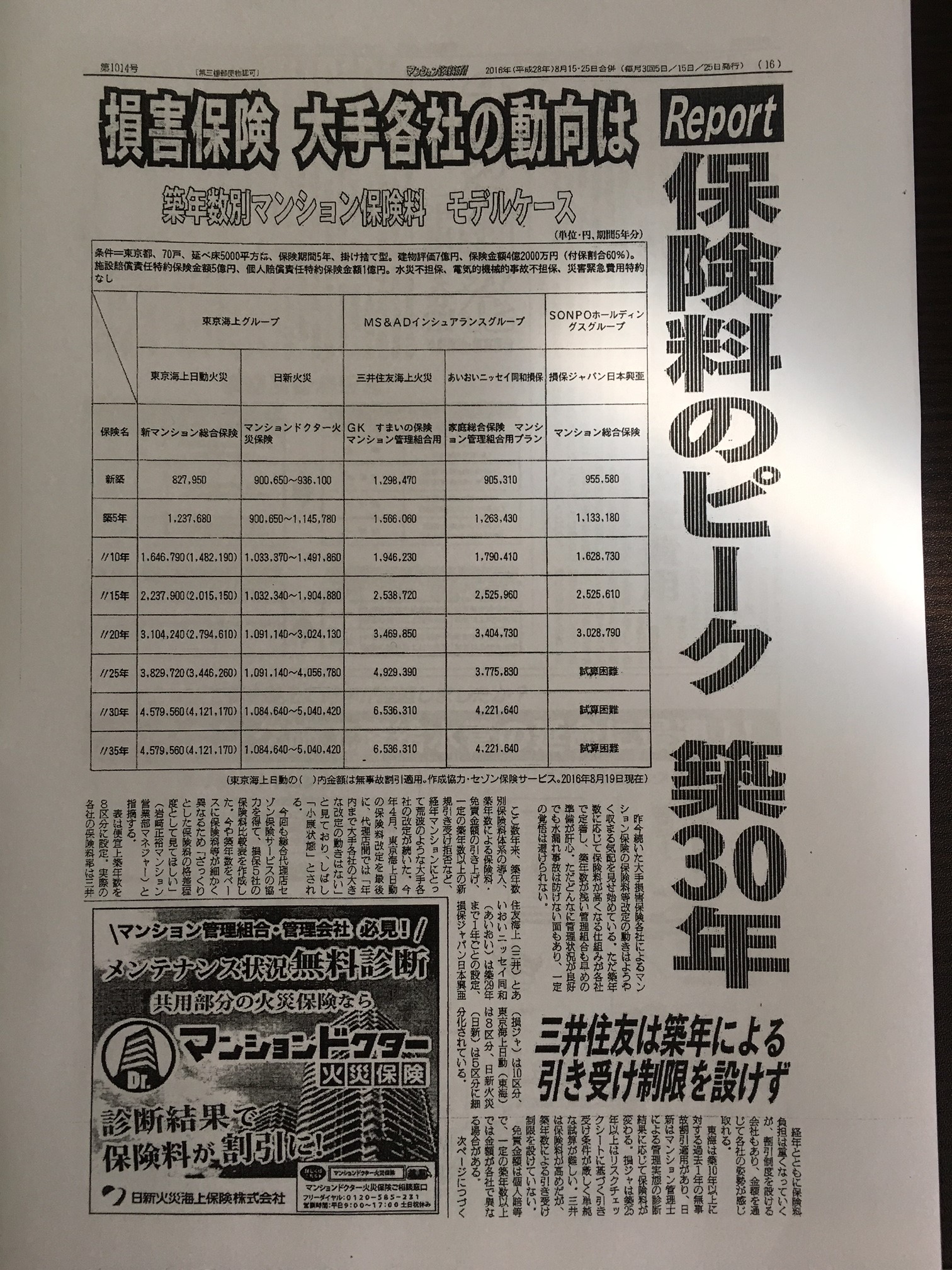

上記の図をご覧いただくとわかると思いますが、マンション保険は”5年ごとに自動的に保険料が上がってしまう”からなんです。

特に築20年を超えるマンションに関しては現在のマンション保険の仕組みでは異常なくらいに保険料が高くなります。

このことから築15年、築20年という保険料が上がる1年前にそれぞれ前倒しをして保険料の比較検討をしてみることが保険料を安くするためのポイントになります。

これを保険用語で『中途更改』と呼びます。

『マンション管理適正化診断サービス』は必須!

この比較を行う際、必ず外してはいけないことが『マンション管理適正化診断サービス(無料)』になります。

管理状況の良いマンションについては日新火災のマンションドクターが優位になる可能性が高いわけですが、日新火災の見積書を出すためには『マンション管理適正化診断サービス』を受けることが必須となりますので、そういう意味でも是非ともサービスを受けましょう。

もちろん”無料”です。

築20年未満のマンションの保険料の比較方法は?

マンション保険という商品を取り扱っている保険会社をすべて扱える保険代理店さんで、かつ、マンション保険を専門に活動されているところにお願いすることです。

- 根拠のある保険金額

- 根拠のある補償内容

- 保険料の最小化

を、納得する理由でお伝えしてくれると思います。マンション保険バスターズでも上記に基づいて見積書を作成いたしますのでお気軽にご相談ください。

築10年以上~築20年未満のマンション保険の保険料の見直しについては、

- 築14年目(築19年目)での保険料と築15年目(築20年目)の保険料を比較すること

- 『マンション管理適正化診断サービス』を受けること

の2点になります。是非、試してみてください。

(マンション管理新聞 2016年8月号掲載分より)

お気軽にご相談ください!

![]()

- 携帯 : 080-9108-5454

- PCメール : kozuma@ecrew.jp

- LINE(ID) : busters-kozuma

マンション総合保険でお困りの管理組合様はお気軽にご連絡ください。もちろん、ご相談・お見積書の作成は無料です。

>>お問い合わせはこちらから

ツイート