マンション総合保険の”無事故割引”って一体何ぞや??

マンション総合保険を持っている保険会社のなかには”無事故割引”という割引を持っているところもあります。

また、この無事故割引について気になっておられる管理組合さまも少なからずいらっしゃるようなので今回は、この『無事故割引』についてお伝えしたいと思います。

”無事故割引”はこんな制度です!

※保険会社によって成績期間は異なります。

上記のようなイメージになります。ただ、分かりにくいと思いますのでもう少し細かく見ていきましょう!

”無事故割引”とは??

”無事故割引”というのは何かというと、『成績計算期間』という保険会社が定保険金の定めている期間内に、事故による保険金の”受け取り”がない場合に適用される割引制度のことです。

保険会社から見たときに、そのマンションの状態がどうなのか?ということを確認するための項目だということですね。

新たにマンション保険の契約を受ける立場として、やはりリスクのあるマンションはそれなりの保険料をもらわないと割に合わないが優良なマンションであれば割引しましょう、という話ですね。

保険会社も経営をしていくうえで常にこのようなリスクを把握してバランスを見ながら保険料の設定をするということです。

意外と盲点!無事故割引を受けるための重要なポイントとは?

前項で無事故割引の概要について書きました。

ただ、この無事故割引には知っておかないといけない重要なポイントがあるのです。それは、成績計算期間中に事故があったかではなく、保険金の”受け取り”があったか?という点。

これ・・・意外と盲点なんです。

なので、成績計算期間中に保険事故があったとしてもその期間中に保険金の受け取りがなければ無事故ということになります。

逆にいうと、成績計算期間よりも前に保険事故があったとしても成績計算期間中に保険金の受け取りがあった場合、無事故とはなりません。

こういった成績計算期間前の事故であっても成績計算期間中に保険金支払い(=受け取り)があるケースで考えられるのは、

のいずれかになります。

1.の場合は仕方ありませんが、2.の場合は非常にもったいないですね。管理会社(保険代理店)がしっかりと対応してくれれば割引は受けれたわけですから。

このような対応をしている管理会社(保険代理店)にはマンション保険は任せないほうが良いと思います。

話が逸れましたので、もう一度繰り返しますが、無事故割引が適用されるのは成績計算期間中に保険金の受け取りがあったかどうか??ということを是非とも覚えておいてください。

”無事故割引”を持っている保険会社はどこなの??

これは2020年2月現在では『東京海上』と『損保ジャパン』の二社になります。

ただし、2019年10月以降の改定からは上記の二社に加えて三井住友海上、あいおいニッセイ同和、日新火災についても過去の事故歴の確認は必須となりました。無事故割引というような正式名称はありませんが、事故の有り無しで保険料が大きく変わります。

それだけ、事故状況を重要視しているといういことです。

無事故割引について、2019年10月以降の変更点

東京海上と損保ジャパン共に2019年10月以降に無事故割引の変更点があります。これはマンション総合保険の値上げのタイミング改定されました。

東京海上

- 無事故割引廃止 → 事故状況による割引(新設)

- 割引対象期間が1年から2年に

事故状況(件数割合)により割引率に差 ※区分A(-57%)、区分B(-50%)、区分C(-26%)、区分D(-13%)、区分E(0%)

損保ジャパン

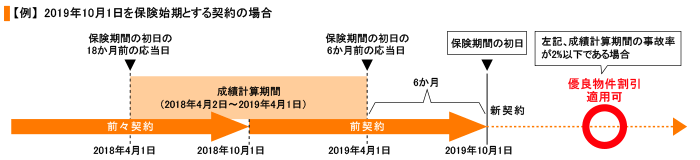

- 無事故割引廃止→優良物件割引(新設)

※成績計算期間を通じて火災保険契約における事故率(事故件数÷戸室数)が2%以下であること。※保険金の受取件数

マンション保険は東京海上と損保ジャパンが優位なのか?

では、マンション総合保険を契約する際、こういった割引制度を持っている東京海上や損保ジャパンが優位性があるのか?というと、答えは”NO”です。

理由はすべての保険会社で比較を行ってみないと本当の答えというのは見えないからです。当ホームページでも何度もお伝えしていることですね。

マンション保険を契約するうえで失敗するか失敗しないかは、やはり単純に各社の比較をするかしないか、だけの差です。

管理が非常に良いマンションであればマンション管理適正化診断を受けて、その結果によって独自の割引が適用される日新火災が優位になるケースもありますし、また場合によっては東京海上や損保ジャパンが優位になるケースだってあるということです。

2020年2月時点での状況としては日新火災、東京海上、損保ジャパンのいずれかになっているケースが多いです。その中でもマンション診断を受けられて日新火災の保険料を出してもらうことは必須です。

何度もお伝えしていますが、やはり前者の保険料を比較をすることが非常に大切になります。

いずれにしても、マンション保険の大前提として管理の良いマンションは保険料も安くなる!ということを理解し今後の管理を考えられると良いと思います。

補足(2020年3月25日追記)

こちらで述べたように、現在は事故件数によって保険料が大きく変わることは事実です。この点を軽視されている管理会社もあるようですが、管理組合さまにとって保険料を削減する上で、事故の状況を把握しながら一緒に計画を進めていける担当代理店を付けておくことは今や必須と言っても過言ではありません。

どの代理店に任せるかで保険料が大きく変わるということを是非、覚えておかれると良いかと思います。これも事実です。

お気軽にご相談ください!

![]()

- 携帯 : 080-9108-5454

- PCメール : kozuma@ecrew.jp

- LINE(ID) : busters-kozuma

マンション総合保険でお困りの管理組合様はお気軽にご連絡ください。もちろん、ご相談・お見積書の作成は無料です。

>>お問い合わせはこちらから

ツイート

関連ページ

- 今さら聞けない・・・マンション管理組合とは?

- 管理組合とはいうものの、そもそも管理組合とは何なのか?という方のためのページです。

- マンション総合保険とは何ですか?

- そもそもマンション総合保険とは何を補償するのでしょうか?そんな素朴な疑問にお答えします。

- マンション保険の保険料はこうやって決められている!

- 保険料はどのように決まっているのか?保険の仕組みなど、マンション総合保険の保険料についてお伝えします!

- マンション保険の救世主!マンションドクター火災保険!

- マンション総合保険の救世主ともいえる画期的的な商品。それが『マンションドクター火災保険』です。どんな保険なのでしょうか?

- マンションドクターが開発された背景

- マンションドクター火災保険が開発された背景について書いてみたいと思います。管理組合様を救う救世主のような保険。開発された理由も素晴らしいですよ。

- マンション総合保険の比較

- マンション総合保険の比較表です。参考にしてみてください。

- マンション総合保険で水漏れは補償される?

- マンション総合保険の水漏れ事故について書きます。実際には一番事故として多いのがこの「水漏れ」です。

- マンション総合保険につけれる個人賠償責任保険について

- マンション総合保険には個人賠償責任特約というものがつけれます。ということで、個人賠償責任特約について書いてみたいと思います。

- 揉める原因!マンション総合保険の個人賠償は安易に外すべからず!

- 管理組合の火災保険で個人賠償を勝手に外されていましたが大丈夫でしょうか??とのご質問をいただきました。必ず揉めますね。

- マンション総合保険の個人賠償特約に設定する免責はあり?なし?

- マンション総合保険には個人賠償責任特約というものがつけれます。最近は保険料の高騰により免責設定しているケースをよく見かけます。個人賠償の免責はありでしょうか?それとも、なしでしょうか?

- マンション総合保険につけれる施設賠償について

- マンション総合保険には『個人賠償』以外にも『施設賠償』というものもつけることができます。施設賠償と個人賠償の違いや補償内容について書いてみたいと思います。

- マンション保険の保険料は努力次第でコントロールできる!?

- マンション保険の保険料というのは管理組合さまの努力次第でコントロールできるということをご存知ですか?

- マンション保険で最も重要な特約が『水濡れ原因調査費用特約』!

- マンション保険の特約の中で最も重要な特約が『水濡れ原因調査費用補償特約』になります。この特約が何故、重要なのか?ということを実際の事例を踏まえてお伝えします。

- マンション総合保険の引受は今後、ますます厳しくなってくる!?

- マンション総合保険の引受は今後、ますます厳しくなってくるかもしれません。現在の、引受の現況と今後の動向など管理組合として意識しておかなければいけないことをお伝えします。

- 【注意】マンション保険を管理会社に任せていたら最悪な結果に!?

- マンション保険を管理会社に任せている管理組合様は非常に多いです。ですが、メスを入れる必要があります。実際にあった実例をもとにお伝えしたいと思います。